Получите свидетельство

Получите свидетельство Вход

Вход

В наше время во всех сферах жизни общества встречается понятие процентов. Но наиболее часто оно используется именно в экономической. Без понятия «проценты» нельзя обойтись ни в бухгалтерском учёте, ни в финансовом анализе, ни в статистике. Поэтому выбранная мной тема особенно актуальна.

Цель моей работы созвучна с её темой: изучить элементы финансовой математики, применяемые в банковской системе.

Для достижения поставленной цели я определила для себя следующие задачи:

расширить свои сведения о процентах;

изучить различные формулы в банковской системе;

применить полученные знания при решении задач;

изучить понятие «кредит»;

исследовать условия кредитования в некоторых банках города Ржева.

ОСНОВНАЯ ЧАСТЬ

§ 1. Основные понятия кредитной операции

Слово «процент» происходит от латинского pro centum, т. е. «на сотню». С математической точки зрения 1% от А означает сотую долю некоторого числа А, обычно именованного. В финансовой сфере А — количество каких - то денежных единиц — рублей, долларов, марок и т. д. С экономической точки зрения «процент» представляет собой плату за использование денежных средств одного лица (кредитора) другим лицом (заемщиком, дебитором), выраженную в сотых долях от исходной суммы. Например,

5% от А = 0, 05А.

Получение кредита — распространенная финансовая операция. В своей простейшей форме она подразумевает участие двух лиц — кредитора и дебитора и однократное предоставление денежной ссуды. При этом дебитор обязан вернуть полученную ссуду через точно оговоренный срок и уплатить ее в соответствии с установленном в договоре процентом.

Эта кредитная операция с количественной стороны характеризуется следующими временными параметрами и денежными величинами:

t0 — дата выдачи ссуды;

Т — ее срок или период;

t0 + Т — дата погашения ссуды (date of maturity);

S(t0) — величина выданной ссуды;

I(t0, T, S(t0)) — плата за ссуду, процент, доход или абсолютное приращение начального капитала S(t0);

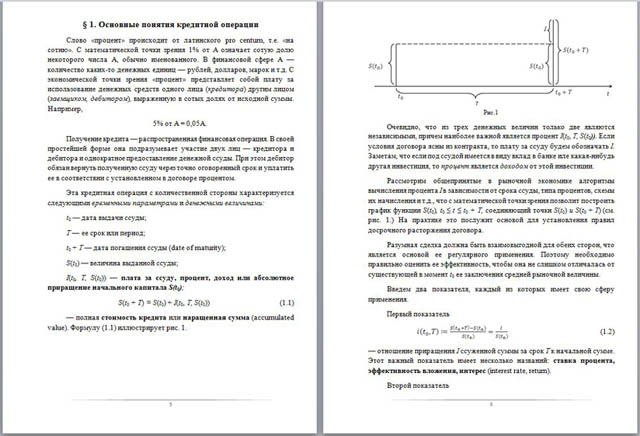

S(t0 + Т) = S(t0) + I(t0, Т, S(t0)) (1. 1)

— полная стоимость кредита или наращенная сумма (accumulated value). Формулу (1. 1) иллюстрирует рис. 1.

Очевидно, что из трех денежных величин только две являются независимыми, причем наиболее важной является процент I(t0, Т, S(t0)). Если условия договора ясны из контракта, то плату за ссуду будем обозначать I. Заметам, что если под ссудой имеется в виду вклад в банке иле какая - нибудь другая инвестиция, то процент является доходом от этой инвестиции.

Рассмотрим общепринятые в рыночной экономике алгоритмы вычисления процента I в зависимости от срока ссуды, типа процентов, схемы их начисления и т. д. , что с математической точки зрения позволит построить график функции S(t0), t0 ≤ t ≤ t0 + T, соединяющий точки S(t0) и S(t0 + Т) (см. рис. 1. ) На практике это послужит основой для установления правил досрочного расторжения договора.

Разумная сделка должна быть взаимовыгодной для обеих сторон, что является основой ее регулярного применения. Поэтому необходимо правильно оценить ее эффективность, чтобы она не слишком отличалась от существующей в момент t0 ее заключения средней рыночной величины.

Весь материал – смотрите документ.

Проектная работа по математике на тему: «Деньги любят счет, или элементы финансовой математики (проценты, кредиты, вклады)» (2.72 MB)

Проектная работа по математике на тему: «Деньги любят счет, или элементы финансовой математики (проценты, кредиты, вклады)» (2.72 MB)

0

0 2344

2344 290

290 Нравится

0

Нравится

0