Получите свидетельство

Получите свидетельство Вход

Вход

Раздел 1 Банки.

Урок 3

Тема 1.3 Сберегательные вклады: как они работают.

Вопросы:

Сберегательный вклад.

Чем отличается вклад от текущего счёта в банке.

Как рассчитать ожидаемый доход от размещения вклада.

Капитализация процентов.

Задачи:

Дидактическая – познакомить обучающихся с понятиями сберегательный вклад и капитализация процентов.

Развивающая – развивать навыки логического мышления в определении вида сберегательного вклада.

Воспитательная – способствовать развитию у обучающихся чувства бережливости и заботе о будущем.

Практическая – научить рассчитывать ожидаемый доход от размещения вклада.

Оснащение урока: презентация, проектор, раздаточный материал по теме.

Ход урока.

Организационный момент. (2-3 мин.)

Определение задач урока, психологический настрой обучающихся, проверка отсутствующих на занятии.

Проверка домашнего задания. (10 – 15 мин.):

устный опрос (вопросы):

Текущий счет и дебетовая карта.

Как использовать свою банковскую карту по всему миру.

Не путайте дебетовую карту с кредитной картой.

Пин-код и CVV-код.

Использование банкомата.

Что делать, если вы потеряли карту?

Текущий счёт и сбережения.

Введение нового материала. (20 - 25 мин.)

Лекция с использованием мультимедийных технологий.

4. Закрепление материала. (5 – 7 мин.)

Вопросы:

Сберегательный вклад.

Чем отличается вклад от текущего счёта в банке.

Как рассчитать ожидаемый доход от размещения вклада.

Капитализация процентов.

Домашнее задание. (5 -7 мин.)

Задача.

Вы хотите сделать вклад в банке на 2 года. Менеджер предлагает вам три варианта: • вклад «Проще простого». 24 месяца, 8,0 % годовых, без капитализации; • вклад «Продвинутый». 24 месяца, 7,8 % годовых, с ежеквартальной капитализацией; • вклад «Эксперт-Плюс». 24 месяца, 7,6 % годовых, с ежемесячной капитализацией. Какой вклад самый выгодный?

6. Подведение итогов урока, выставление оценок (3 – 5 мин.)

Жизненная ситуация

Представьте, что ваша мама получила в наследство от родственницы квартиру в другом городе. Переезжать в тот город она не собирается и поэтому продала квартиру за 4 млн р. Она пока не решила, на что потратить деньги, и положила их в банковский сейф. Теперь она не боится, что их украдут, но, зная, что деньги со временем обесцениваются, хочет уберечь их от инфляции. Посоветуйте маме, как их сохранить.

На этом занятии мы расскажем о сберегательных банковских вкладах и как они могут защитить сбережения от инфляции. Приготовьтесь, что на этом занятии вам придётся много считать. Поэтому заранее вооружитесь калькулятором или включите Excel (Numbers, если вы пользуетесь Apple).

-1-

Сберегательный вклад — это банковская услуга, которая позволяет сохранить и защитить от инфляции те деньги, которые в ближайшее время вы не собираетесь тратить. Банк принимает у вас на хранение деньги на заранее оговорённый срок и по истечении срока возвращает эти деньги с начисленным по вкладу процентным доходом (или просто процентом). Процент фиксируется в договоре заранее! При благоприятных условиях сберегательный вклад позволит не только сохранить свои сбережения, но и приумножить их.

НА ЗАМЕТКУ: В отделениях банков, Интернете и газетах вам могут встретиться такие выражения, как «вклады физических лиц», «накопительные вклады» или «депозиты». Это то же самое, что и сберегательные вклады.

-2-

Чем отличается вклад от текущего счёта в банке

Основное отличие в том, что по вкладу начисляются проценты, поэтому он защитит ваши сбережения от инфляции лучше, чем текущий счёт. От акций (а также паевых фондов, инвестиций в рынок FOREX и ценные металлы) сберегательный вклад отличается тем, что доход по нему заранее зафиксирован в контракте в виде процента.

Вы не знаете, сколько заработаете (или потеряете), если сегодня купите акции, а через год их продадите. Но если вы открыли годовой вклад, вам заранее известно, сколько денег банк вернёт через год.

Поэтому из всех финансовых продуктов, которые приносят доход и помогают защититься от инфляции, сберегательный вклад — один из наименее рискованных. Срок сберегательного вклада обычно составляет от 3 месяцев до нескольких лет. По истечении срока банк обязан вернуть вам ваши деньги плюс начисленные проценты, т. е. сумму Х + (Х процент (%).

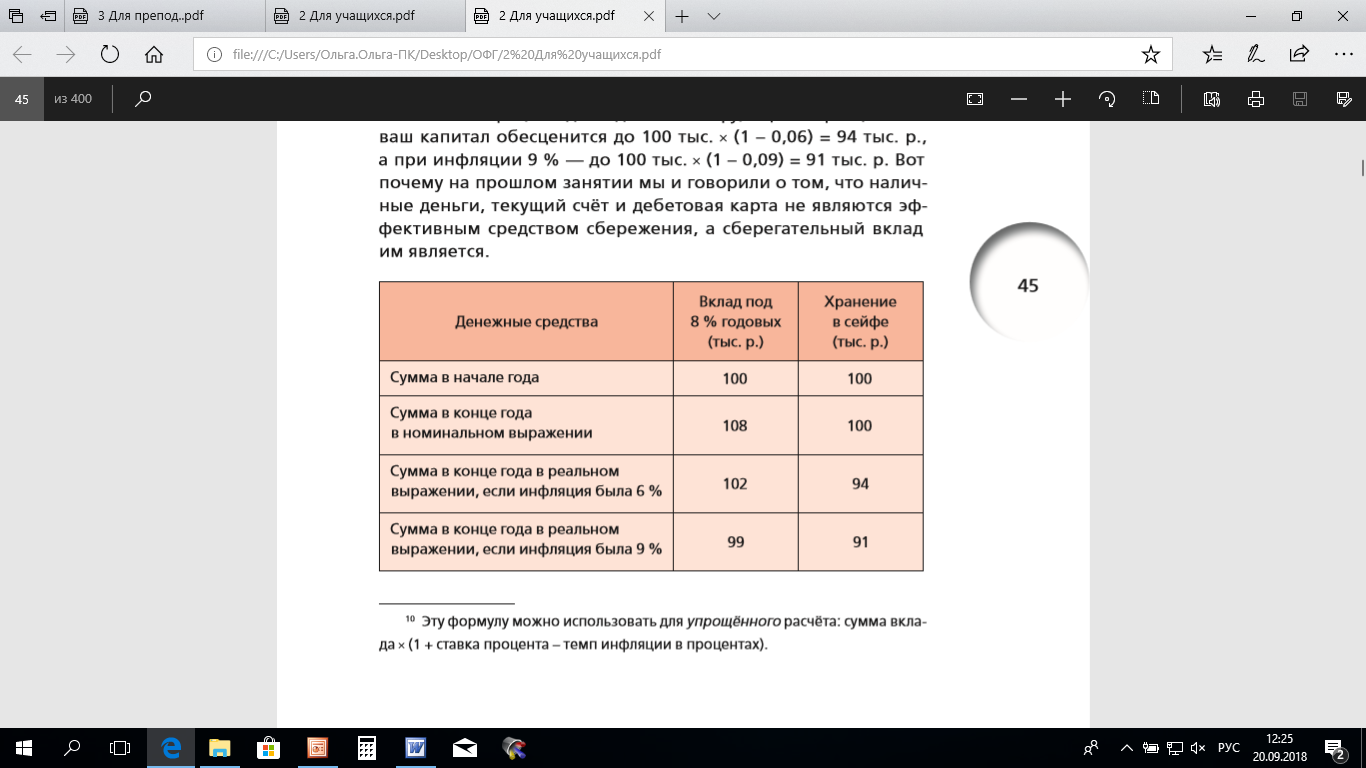

Вернёмся к жизненной ситуации, описанной в начале занятия. Советуем включить калькулятор/Excel и считать вместе. Если инфляция в стране на данный момент составляет 6 % в год, а сбережения вашей мамы будут лежать в сейфе, то через год 4 млн превратятся в 4 / 1,06 = 3,77, а через два года — в 4 / 1,062 = 3,56. Через пять лет (допустим, что инфляция неизменна) 4 млн превратятся в 4 / 1,065 = 2,99, т. е. ваша мама потеряет четверть своих сбережений всего за 5 лет! Конечно, через пять лет она возьмёт из сейфа всё те же 4 миллиона, но сможет купить на них на четверть меньше товаров и услуг, чем сегодня. Если же, вместо того чтобы хранить деньги в сейфе, мама откроет сберегательный вклад со ставкой 7 % годовых, через год на её счёте будет 4 1,07 = 4,280. С поправкой на инфляцию это 4,28 / 1,06 = 4,038. Если вклад открыт на 5 лет, то по истечении срока банк выплатит вашей маме 4 1,075 = 5,610, а в пересчёте на сегодняшний уровень цен это будет 4,192. Таким образом, ваша мама не только сохранит свои средства, защитив их от инфляции, но даже слегка приумножит. Если вам придётся произвести такой расчёт в реальной ситуации и ни калькулятора, ни компьютера под рукой не окажется, можно воспользоваться упрощённым методом подсчёта: 4 (1 + 0,07 – 0,06) = 4 1,01 = 4,040, где 0,07 — это ставка процента, а 0,06 — ожидаемый темп инфляции. Часто возникает вопрос: почему мы делаем оговорку, что именно при благоприятных условиях сберегательный вклад приумножит наш капитал? Причина кроется в том, что никто не знает, какой уровень инфляции ждёт нас в будущем. Есть банки, в которых ставки по вкладам довольно низкие и приблизительно равны ожидаемой на следующий год инфляции. Если вы сделаете годовой вклад в таком банке, а инфляция окажется выше процентной ставки (например, из-за непредвиденных изменений в экономике), в реальных деньгах вы потеряете. Но в любом случае, какой бы ни была инфляция, хранение денег на сберегательном вкладе всег да выгоднее хранения на текущем счёте или в сейфе, поскольку по вкладу начисляется процент, а на деньги в сейфе или на текущем счёте — нет. Представим, что вы делаете вклад в размере 100 тыс. р. под 8 % годовых на 1 год. В конце года вы получаете 100 тыс. + + 100 тыс. 0,08 = 108 тыс. Если инфляция за этот год будет 6 %, то в пересчёте на сегодняшние деньги у вас будет приблизительно 100 тыс. (1 + 0,08 – 0,06) = 102 тыс. р.10 Если инфляция окажется 9 %, то в конце года у вас будет 100 тыс. р. (1 + 0,08 – 0,09) = 99 тыс. р. Получается, вы проиграли 1 тыс. р. Но представьте, что всё это время деньги хранились в сейфе (или даже дома в шкафу). При инфляции 6 % ваш капитал обесценится до 100 тыс. (1 – 0,06) = 94 тыс. р., а при инфляции 9 % — до 100 тыс. (1 – 0,09) = 91 тыс. р. Вот почему на прошлом занятии мы и говорили о том, что наличные деньги, текущий счёт и дебетовая карта не являются эффективным средством сбережения, а сберегательный вклад им является.

ВАЖНО: Банк начислит обещанный процент, только если вы не потребуете вернуть деньги досрочно. Если вы закроете вклад (т. е. снимете деньги) хотя бы на 1 день раньше, чем прописано в договоре, вам будет начислен символический процент, близкий к нулю. Таким образом, обратно вы получите примерно столько же денег, сколько и положили. Чтобы не потерять проценты, планируйте свой бюджет и выбирайте срок вклада, тщательно всё взвесив!

Если владельцу сберегательного вклада вдруг срочно понадобятся деньги (например, на лечение кого-то из родных) и он готов пожертвовать набежавшими процентами, банки согласно действующему законодательству обязаны вернуть ему по требованию всю сумму вклада или запрашиваемую его часть11: – в течение 7 дней, если сумма не превышает страховой лимит ССВ (700 тыс. р.); – в течение 14 дней, если сумма превышает страховой лимит ССВ. В соответствии со ст. 837 Гражданского кодекса РФ банки не имеют права предлагать клиентам так называемые безотзывные вклады. Правда, с 2013 г. российским банкам разрешено предлагать альтернативную услугу — безотзывные сберегательные сертиф икаты (мы поговорим о них на занятии 7), но безотзывных вкладов на момент написания материалов для обучающихся нет. Чтобы узнать, изменилась ли ситуация, проверьте по ссылке www.gk-rf.ru/statia837, не было ли поправок к ст. 837 Гражданского кодекса РФ. В банке всегда можно уточнить у менеджера, является ли вклад, который вы хотите открыть, безотзывным. В вашем договоре тоже должно быть чётко прописано, может ли вклад быть закрыт досрочно.

Особенно полезным сберегательный вклад оказывается в тех случаях, когда вы: • целенаправленно копите на крупную покупку; • хотите создать семейный фонд «на чёрный день»; • получаете крупную сумму денег (премию на работе, прибыль от крупной сделки в собственном бизнесе, наследство, деньги от продажи машины, дачи, квартиры или даже выигрыш в лотерею), но ещё не определились, на что их потратить.

-3-

Как рассчитать ожидаемый доход от размещения вклада

Он будет зависеть от: • суммы вклада; • срока вклада; • процентной ставки; • капитализации процентов. Сегодня российские банки предлагают вклады как с капитализацией процентов, так и без неё. Для начала давайте попробуем рассчитать доход по вкладу без капитализации.

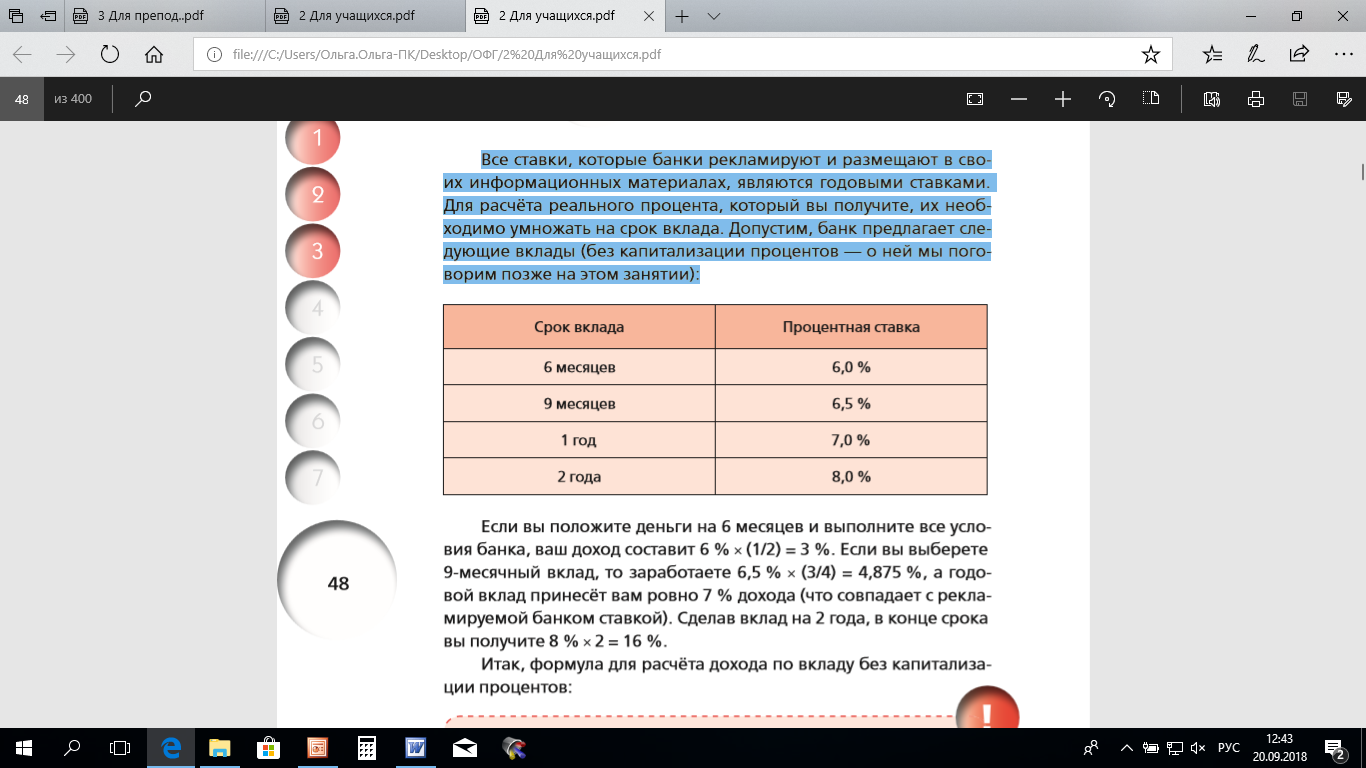

Все ставки, которые банки рекламируют и размещают в своих информационных материалах, являются годовыми ставками. Для расчёта реального процента, который вы получите, их необходимо умножать на срок вклада. Допустим, банк предлагает следующие вклады (без капитализации процентов — о ней мы поговорим позже на этом занятии):

Если вы положите деньги на 6 месяцев и выполните все условия банка, ваш доход составит 6 % (1/2) = 3 %. Если вы выберете 9-месячный вклад, то заработаете 6,5 % (3/4) = 4,875 %, а годовой вклад принесёт вам ровно 7 % дохода (что совпадает с рекламируемой банком ставкой). Сделав вклад на 2 года, в конце срока вы получите 8 % 2 = 16 %. Итак, формула для расчёта дохода по вкладу без капитализации процентов:

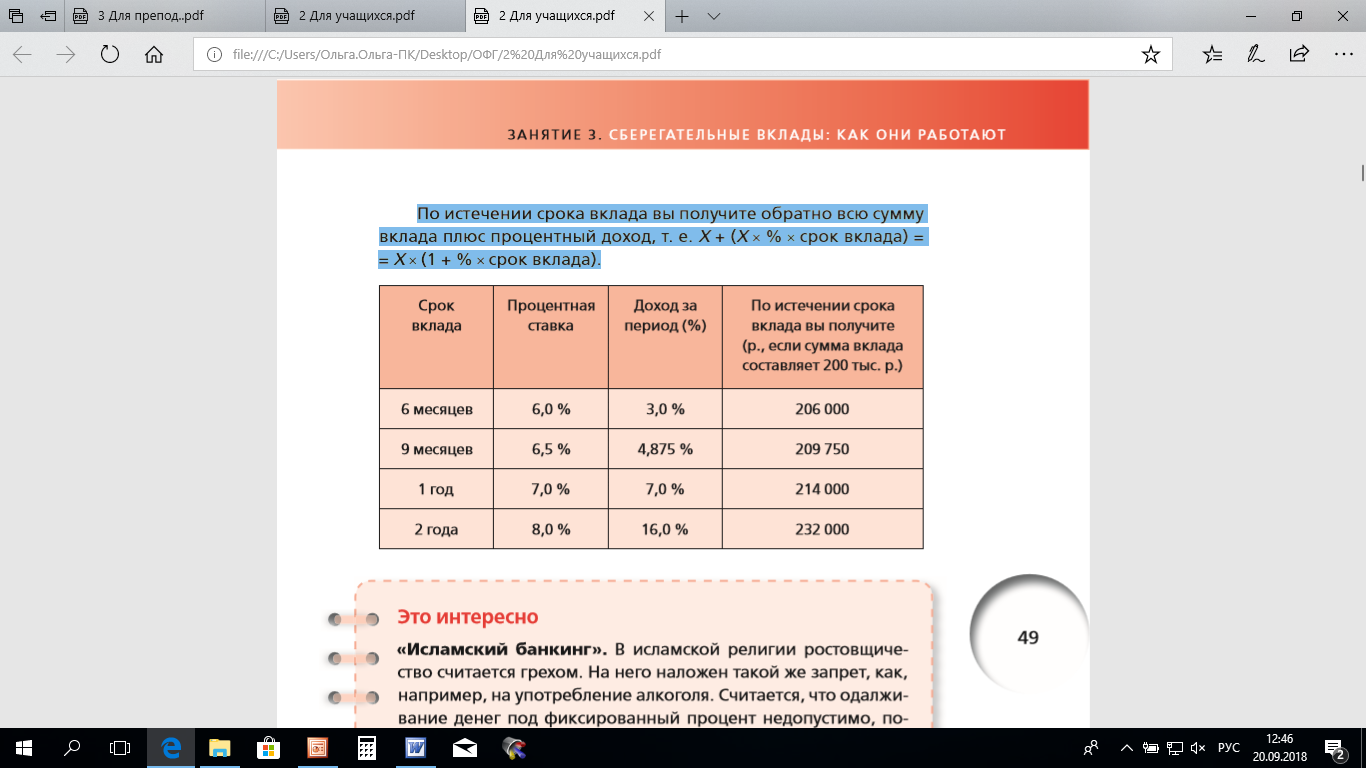

По истечении срока вклада вы получите обратно всю сумму вклада плюс процентный доход, т. е. Х + (Х % срок вклада) = = Х (1 + % срок вклада).

Это интересно «Исламский банкинг».

В исламской религии ростовщичество считается грехом. На него наложен такой же запрет, как, например, на употребление алкоголя. Считается, что одалживание денег под фиксированный процент недопустимо, потому что доход не оправдан трудом (в отличие от зарплаты) или риском (в отличие от торговли). Таким образом, традиционный сберегательный вклад не соответствует морально-этическим нормам ислама. Ещё в середине ХХ в. бизнесмены в мусульманских странах стали обдумывать, как совместить постулаты исламской этики с возможностями быстро растущего мирового финансового рынка. Первый проект «исламского банкинга», не противоречащий законам шариата, был запущен в Египте ещё в 1960-е гг. Но широкое распространение этот род финансовых услуг получил в 80—90-е гг. прошлого века когда началось стремительное развитие нефтедобывающих стран Ближнего Востока. В кратчайшие сроки там появилось много богатых и очень богатых людей мусульманского вероисповедания, которые хотели выгодно вложить свои средства. В основе «исламского банкинга» лежит замена фиксированного процента (такого, как в банковских вкладах и кредитах) на долю в прибыли или плавающую процентную ставку, которая может зависеть, например, от какого-то макроэ кономического показателя. Таким образом, в любой финансовый продукт вводится элемент риска, который делает извлечение выгоды законным. Специальные техники финансирования доводят этот риск до минимального, чтобы как можно точнее воссоздать характеристики традиционных европейских финансовых инструментов. Так, в исламском банке: – вместо сберегательного вклада вам, скорее всего, предложат купить «сукук» — государственную облигацию, которая формально имеет нефиксированную доходность, но в реальности процент по которой можно предсказать с очень высокой долей вероятности; – вместо ипотеки банк сам купит квартиру, а потом переп родаст её вам по более высокой цене, разрешив выплачивать стоимость постепенно (ведь прибыль в торговле разрешена!); – паевой инвестиционный фонд не будет содержать ценные бумаги компаний, занимающихся запрещённым для мусульман бизнесом — игорным или алкогольным. Большинство исламских банков находится в мусульманских странах Ближнего Востока и Юго-Восточной Азии. Много их и в Лондоне — крупнейшем финансовом центре Европы.

-4-

Капитализация процентов

При капитализации срок вклада разбит на периоды. В конце каждого периода рассчитывается процентный доход за этот период. Сумма дохода прибавляется к сумме вклада, и в следующем периоде процент начисляется уже на большую сумму. Капитализация чаще всего бывает ежемесячной, ежеквартальной или ежегодной. Для иллюстрации рассмотрим 2 следующих примера: Пример 1. Вы делаете 3-летний вклад в размере 100 тыс. р. под 10 % годовых. Если капитализации нет, через 3 года вы получите 130 тыс. р. А что будет в случае ежегодной капитализации? За первый год банк начислит 10 тыс. р. и прибавит их к сумме вклада. Во второй год 10 % будет начислено уже не на 100, а на 110 тыс. р. Доход за второй год составит 11 тыс., а сумма вклада вырастет до 121 тыс. За третий год будет начислено 12 100, и по истечении 3 лет вы получите 133 100. Это на 3100 р. больше, чем по такому же вкладу без капитализации.

Пример 2. Вы делаете вклад на 1 год тоже в размере 100 тыс. р., под 6 % годовых, с ежемесячной капитализацией. Получается, что сумма вклада будет пересчитываться 11 раз! Чтобы понять, сколько выплатит вам банк через год, можно проделать такие же вычисления, как в предыдущем примере (это 12 шагов). Но есть и более простой способ. Через месяц сумма вклада будет 100 тыс. + 100 тыс. 6 %/12 = 100 тыс. (1 + 0,005). Через два месяца — 100 тыс. (1 + 0,005)2, через три — 100 тыс. (1 + 0,005)3, и т. д. К концу года сумма вырастет до 100 тыс. (1 + 0,005)12 = = 106 167. Это на 167 р. больше, чем без капитализации. Таким образом, если вы видите два абсолютно одинаковых вклада с одинаковой процентной ставкой, но один с капитализацией, а другой без неё, то можно не сомневаться, что вклад с капитализацией принесёт больший доход. Однако в реальном мире ставки по вкладам с капитализацией обычно ниже, чем по простым вкладам. Поэтому простой вклад может оказаться более выгодным. В каждом конкретном случае надо сравнить разные предложения, подсчитав ожидаемый доход на калькуляторе или в Excel. Обычно вклады с капитализацией более выгодны, чем простые, если размещать сбережения на долгий срок — от 3 лет. За это время сумма вклада успевает вырасти достаточно, чтобы капитализация принесла плоды. Если вы делаете вклад на год или меньше, эффект от капитализации будет маленьким (как в примере 2). Поэтому для краткосрочных сбережений оптимальным может быть простой вклад, в условиях которого вы не запутаетесь.

ВАЖНО: Ещё одно важное отличие вклада с капитализацией от вклада без неё заключается в том, что проценты, начисленные по нему и прибавленные к основной сумме вклада, застрахованы в ССВ. Проценты по обычному вкладу начисляются лишь в конце срока, поэтому, если банк разорится раньше, чем закончится срок вашего вклада, проценты вы потеряете.

Тема 1.3 Сберегательные вклады: как они работают. (1.2 MB)

Тема 1.3 Сберегательные вклады: как они работают. (1.2 MB)

0

0 818

818 41

41 Нравится

0

Нравится

0