Получите свидетельство

Получите свидетельство Вход

Вход

Банківська система — це не довільне явище, а складова частина кредитно-грошової системи, елемент економічного базису суспільства, що розвивається за законами ринкової економіки. Ця система є внутрішньо організована, взаємопов'язана, має загальну мету та завдання.

Таким чином, банки органічно вплетені у загальний механізм регулювання господарського життя, тісно взаємодіють із бюджетом і податковою системою, системою ціноутворення, з політикою цін і прибутків, з умовами зовнішньоекономічної діяльності. Банківська система взаємодіє з економікою, активно виливає на соціальну сферу, що проявляється в накопиченні коштів населення і підприємств, сприяючи зростанню рівня життя.

Для банківської системи характерна трансформаційна функція , яка полягає в тому, що банки, мобілізуючи вільні кошти одних суб'єктів господарювання і передаючи їх іншим, мають можливість змінювати (трансформувати) величину й строки грошових капіталів та фінансові ризики.

Основні функції банківської системи:

- Трансформаційна – мобілізуючи грошові кошти одних суб’єктів і спрямовуючи їх до інших, банки здатні змінювати: строки грошових вкладень, їх розміри, фінансові ризики.

- Створення платіжних засобів та регулювання грошової маси – банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшую її відповідно до зміни попиту на грошові ресурси; управляє пропозицією грошей – дія грошового мультиплікатора.

- Стабілізаційна – забезпечення сталості банківської діяльності та грошового ринку; реалізація функції через законодавче регламентування діяльності усіх ланок системи, створення дієвого механізму з державного регулювання та контролю діяльності банківських установ країни.

м. Суми, 20 14 р.

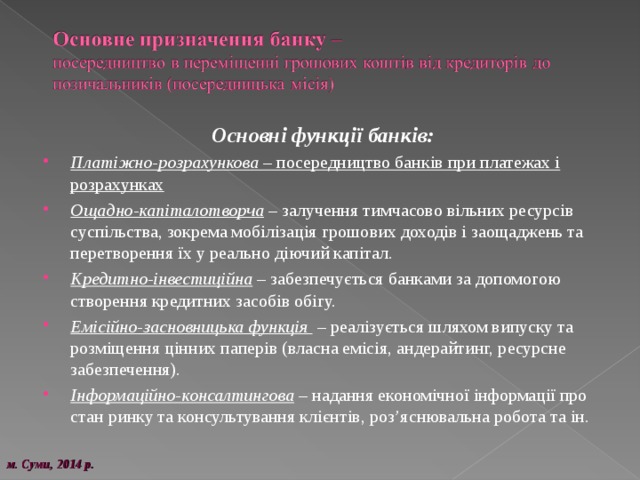

Основні функції банків:

- Платіжно-розрахункова – посередництво банків при платежах і розрахунках

- Ощадно-капіталотворча – залучення тимчасово вільних ресурсів суспільства, зокрема мобілізація грошових доходів і заощаджень та перетворення їх у реально діючий капітал.

- Кредитно-інвестиційна – забезпечується банками за допомогою створення кредитних засобів обігу.

- Емісійно-засновницька функція – реалізується шляхом випуску та розміщення цінних паперів (власна емісія, андерайтинг, ресурсне забезпечення).

- Інформаційно-консалтингова – надання економічної інформації про стан ринку та консультування клієнтів, роз’яснювальна робота та ін.

м. Суми, 20 14 р.

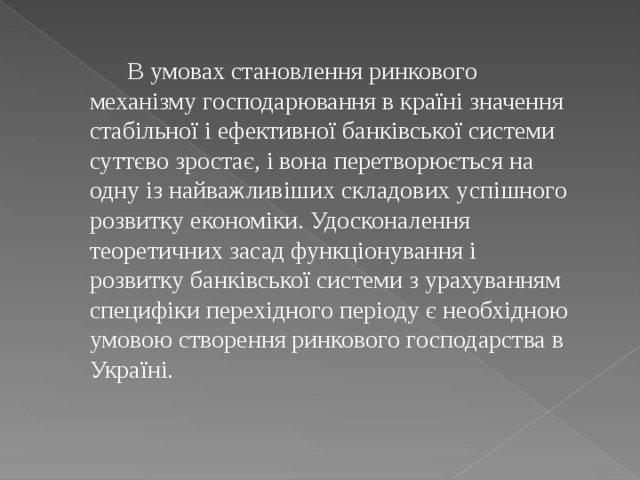

В умовах становлення ринкового механізму господарювання в країні значення стабільної і ефективної банківської системи суттєво зростає, і вона перетворюється на одну із найважливіших складових успішного розвитку економіки. Удосконалення теоретичних засад функціонування і розвитку банківської системи з урахуванням специфіки перехідного періоду є необхідною умовою створення ринкового господарства в Україні.

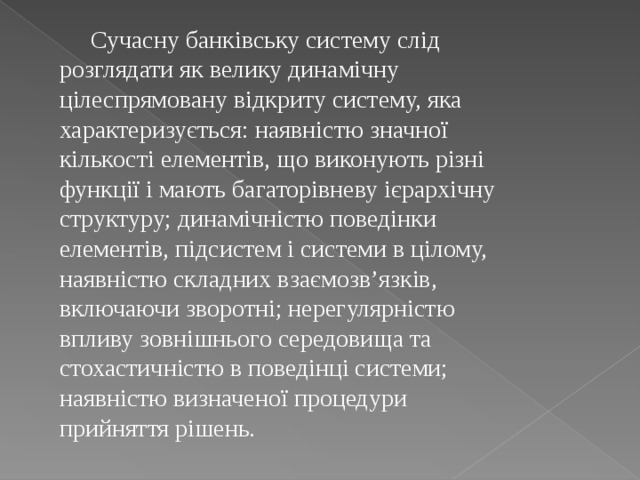

Сучасну банківську систему слід розглядати як велику динамічну цілеспрямовану відкриту систему, яка характеризується: наявністю значної кількості елементів, що виконують різні функції і мають багаторівневу ієрархічну структуру; динамічністю поведінки елементів, підсистем і системи в цілому, наявністю складних взаємозв’язків, включаючи зворотні; нерегулярністю впливу зовнішнього середовища та стохастичністю в поведінці системи; наявністю визначеної процедури прийняття рішень.

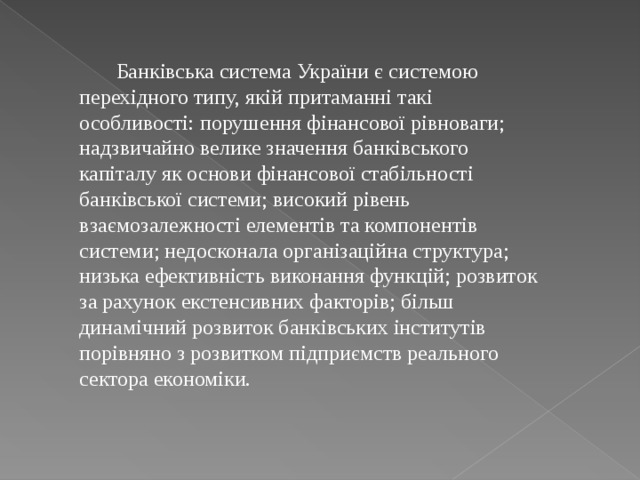

Банківська система України є системою перехідного типу, якій притаманні такі особливості: порушення фінансової рівноваги; надзвичайно велике значення банківського капіталу як основи фінансової стабільності банківської системи; високий рівень взаємозалежності елементів та компонентів системи; недосконала організаційна структура; низька ефективність виконання функцій; розвиток за рахунок екстенсивних факторів; більш динамічний розвиток банківських інститутів порівняно з розвитком підприємств реального сектора економіки.

Застосування методів синтезу і порівняння дало змогу не тільки виділити етапи розвитку банківської системи, але й виявити тенденції у функціонуванні банківської системи України за усі роки незалежності, за допомогою економіко-статистичних методів встановити позитивні та негативні риси кількісного і якісного характеру, визначити пріоритетні напрями подальшого розвитку банківської системи України.

Визначальний вплив на розвиток банківської системи України має грошово-кредитна політика Національного банку України. Для удосконалення практики грошово-кредитного регулювання в Україні запропоновано забезпечувати стабільність грошового ринку, створення прогнозованої економічної ситуації для всіх суб’єктів економічної системи. У разі недостатньої ліквідності на грошовому ринку та для забезпечення стабільності процентних ставок пропонується активно використовувати механізми рефінансування комерційних банків з боку НБУ через операції РЕПО, ломбардного та облікового кредитування.

З метою підвищення рівня капіталізації комерційних банків запропоновано стимулювати злиття та об’єднання невеликих банківських установ. Це допоможе збільшити капітал, врятувати від банкрутства суспільно важливі банки, підвищити ефективність через скорочення витрат. Особливу увагу слід приділяти невеликим за капіталом, але фінансово стійким, рентабельним банкам. У методиці оцінки економічної ефективності злиття і об’єднання банківських установ запропоновано використовувати не показники дохідності акцій, а оцінку майбутньої прибутковості створених об’єднань.

"Банківська система України" (4.16 MB)

"Банківська система України" (4.16 MB)

0

0 376

376 1

1 Нравится

0

Нравится

0