Получите свидетельство

Получите свидетельство Вход

Вход

Как вы наверняка уже знаете, семья не только зарабатывает деньги, но и их тратит. Более того, вы наверняка знаете эти две категории семей. Первые живут скромно, но при этом не экономят на здоровье, иногда ездят на море и ходят в кафе. Вторые постоянно шикуют, сорят деньгами и бездумно их тратя и в какой-то момент остаются вообще без денег. В чём же принципиальное отличие этих семей друг от друга? Оно очень простое. Одни семьи умеют контролировать свои расходы, а другие – нет.

Семейные расходы – это денежные средства, которые семья расходует, то есть отдаёт из своего семейного бюджета, в обмен получая разные товары и услуги, которые необходимы семье для поддержания своего достойного уровня жизни.

Какие же бывают семейные расходы?

Расходы каждой семьи зависят от уровня её дохода, потребностей и финансовых возможностей. Как правило, все семейные расходы делят на две большие группы: обязательные и необязательные. Различие между ними определяется очень просто: в одних расходах есть абсолютная необходимость, а другие предназначены для исполнения наших желаний, то есть:

· Обязательные расходы – это расходы, без которых невозможно обойтись в повседневной жизни. К ним относится покупка продуктов питания, оплата жилья (аренды, коммунальных услуг), оплата транспорта для проезда на работу и обратно, покупка одежды, необходимых товаров для дома и для здоровья (предметы гигиены, лекарства). Сюда же можно включить расходы на неотложное лечение и формирование сбережений на чёрный день.

Особенностью обязательных расходов является то, что их практически не нельзя сделать меньше. Согласитесь, что просто невозможно не покупать продукты в магазине, поскольку человек не может жить без еды, даже если начать экономить и покупать продукты низкого качества, то вполне вероятно, можно и заболеть, а болеть – значит тратить деньги на врачей или покупку лекарств, и ещё неизвестно, что обойдётся дороже – экономия на еде или восстановление своего здоровья.

Также нельзя перестать платить и за коммунальные услуги: за газ, электричество, отопление зимой, горячую и холодную воду, иначе их отключат и придётся сидеть в тёмной комнате со свечой, а воду таскать из ближайшего колодца, а без газа как приготовить еду?

Конечно, можно развести костёр в квартире, последствия этого действия могут обойтись гораздо дороже, чем стоимость макарон, которые хотели приготовить таким образом.

· Необязательные расходы – это то, без чего можно обойтись: шопинг, спонтанные покупки; экскурсии, поездки; походы в кино, театр, рестораны; перекусы и кофе по дороге на работу; покупка тридцать пятой пары обуви и прочее

Согласно статистике, больше всего незапланированных расходов россиян приходятся на рестораны, бары, спонтанные покупки и прочие развлечения (особенно у жителей Москвы и Санкт-Петербурга).

Причём на такие необдуманные траты может уходить более 70 % всех семейных доходов. Выросли за последний год и жизненно необходимые расходы: согласно статистическим опросам, почти половина российских семей тратит на них от 25 до 50 % месячного бюджета. Однако если с ростом цен на продукты, коммунальные услуги, транспорт и прочее сделать что-либо не представляется возможным, то вот уменьшить траты на развлечения можно очень просто.

Достаточно будет посчитать, сколько бы семья смогла сэкономить за месяц, покупая продукты в магазине и готовя ужин дома, а не заказывая доставку или обедая в кафе (как показывают эксперименты, экономия тут может составить от 5000 до 10 000 или даже 15 000 рублей в месяц).

Кстати, вы наверняка удивитесь, но иногда может быть и так, что некоторые статьи семейных расходов могут относиться одновременно и к обязательным и необязательным.

Например, как мы уже с вами сказали, каждому человеку необходима еда, поэтому определённая обязательная часть расходов семьи идёт именно на покупку продуктов. Но продукты бывают разные, например существуют очень дорогие, так называемые деликатесы: экзотические овощи и фрукты, дорогостоящие морепродукты или мясные изделия. Конечно, каждому человеку всегда хочется побаловать себя чем-то вкусненьким, но при этом совершенно не обязательно каждый день питаться чёрной икрой, стейками из мраморной говядины или мускусной дыней «Юбари Кинг», которая считается самым дорогим фруктом во всём мире.

Эти плоды можно выращивать только в определённом регионе японского острова Хоккайдо, поэтому они высоко ценятся, поскольку существуют и определённые требования к грунту – почва должна иметь высокое содержание вулканического пепла. В 2017 году такую дыню продали более чем за 26 тысяч долларов.

Поэтому все траты на такую вот продуктовую экзотику принято относить к необязательным семейным расходам.

Также по своей периодичности семейные расходы можно разделить на регулярные, переменные, сезонные, непредвиденные и личные.

· Регулярные расходы – это расходы, которые повторяются регулярно, это траты на продукты, коммунальные услуги, транспорт, телефон, или Интернет, оплата за обучение и так далее.

· Переменные расходы – это расходы, которые непостоянны, и они, как правило, совершаются по необходимости. Например, покупка новой одежды и обуви вместо старой, покупка новой бытовой техники так как старая сломалась или ремонт в квартире после случившегося потопа.

· Сезонные расходы – это расходы, которые повторяются в определённый период времени. Такими расходами могут быть: заготовка овощей на зиму, покупка сезонной одежды, расходы на подготовку ребёнка к школе и так далее.

· Непредвиденные расходы – это расходы, которые возникают неожиданно, незапланированно. Например, необходимость починить автомобиль после аварии или пройти курс лечения в случае, если кто-то из членов семьи заболел.

· Личные расходы – это расходы каждого отдельного члена семьи. Например, это то, на что вы тратите свои карманные деньги, папа на рыболовные снасти, а мама на салоны красоты.

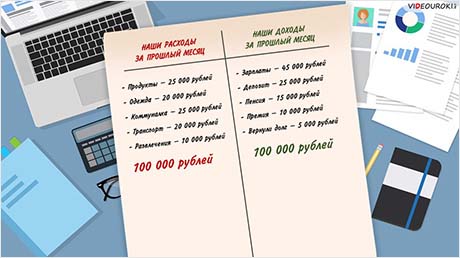

Как же это происходит на практике. Давайте представим себе, что ежемесячный доход семьи Петровых (мамы, папы, бабушки и двух детей) составляет 80 000 рублей. Папа получает зарплату – 30 000 рублей, бабушка получает пенсию – 15 000 рублей, мама получает пособие по уходу за младшим ребёнком в размере 13 000 рублей, также Ивановы сдают свою вторую квартиру за 22 000 рублей.

Как вы думаете, этих денег семье будет достаточно, для того чтобы прожить месяц?

Конечно же, многие из вас скажут: более чем достаточно, это же 80 000 рублей, сумма достаточно значительная, даже по нынешним временам, но так ли это на самом деле? Давайте попробуем с этим разобраться.

Начнём с самого простого, а именно с тех расходов, которые семья должна делать регулярно. Первым делом отложим деньги на продукты, поскольку Петровым нужно же что-то кушать, и на это у семьи из пяти человек в месяц уходит 40 000, а это половина всего семейного дохода.

Также Петровы ежемесячно оплачивают квартплату и коммунальные услуги – это ещё 13 000 рублей.

Теперь из оставшихся 27 000 откладываем 2 000 рублей на проезд для всех членов семьи, чтобы они могли ездить на работу, в поликлинику и в школу.

Но и это ещё не всё: 3 000 нужно отложить на лекарства для бабушки и младшего ребёнка, 6 000 на оплату рассрочки, за которую Петровы взяли для того, чтобы купить холодильник, и 4 000 на оплату спортивной секции для старшего ребёнка.

Итого у Петровых осталось 12 000 рублей. Как вы думаете, эти деньги семья может потратить теперь на всё что угодно?

С одной стороны, это так, ведь все жизненно важные семейные расходы были успешно закрыты, но с другой – эти деньги Петровым могут ещё ой как понадобиться. Согласитесь, что цены на продукты питания и расходы на жильё неуклонно растут, а повышение зарплаты происходит куда реже, и потому семейные расходы лучше всегда планировать с запасом.

Например, когда Петровы в прошлом году собирали старшую дочь в школу, то это обошлось им в 20 000 рублей, что очень сильно ударило по семейному бюджету. Следовательно, с учётом роста цен и для того, чтобы эта трата не была такой существенной, теперь целесообразно будет откладывать какие-то деньги, например, по 2000 рублей в месяц.

Оставшиеся 10 000 тысяч рублей могут быть потрачены Петровыми на покупку новой одежды и обуви, походов кино и кафе, подарки друзьям, покупку разных бытовых мелочей, таких как стиральный порошок, зубная паста, мыло... Да мало ли хозяйственных расходов может быть не только у Петровых, но и у любой российской семьи…

Почему же каждой семье нужно вести учёт своих расходов?

Дело в том, что отслеживать семейные расходы – это такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно по каждой категории: продукты питания, одежда, коммунальные услуги, транспорт, развлечения и так далее, а общая сумма расходов семьи подсчитывается путём сложения всех этих денежных трат.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги на ненужные товары или услуги. Например, сегодня многие из нас оформляют подписки на различные интернет-сервисы с кинофильмами и музыкой. Как правило, такая подписка стоит не очень много, а деньги за неё автоматически снимаются с банковской карты, поскольку тут работает принцип: «зарегистрировался на таком сервисе – привязал банковскую карту и забыл». Но, как показывает жизнь, именно от такой забывчивости расходы семьи могут вырасти. Ведь каждый сервис стремится предложить своим пользователем уникальный контент, а, следовательно, такие подписки начинают накапливаться. Поскольку суммы с карты снимаются небольшие, многие люди не придают этому значения, а вот если бы они сели и подсчитали общую сумму за такие подписки, они бы очень удивились.

Давайте представим себе, что у семьи Ивановых есть 10 таких подписок, каждая из которых стоит 300 рублей, а это уже 3000 в месяц. Конечно, можно сказать, что это незначительная сумма расходов, но тем не менее. Как говорит нам народная мудрость, «копейка рубль бережёт», тем более что в течение года Ивановы заплатят за доступ к кино и музыке 36 000 рублей, а это уже, согласитесь, достаточно значительная сумма.

Поэтому Ивановым стоит обратить внимание на эту статью своих расходов и оставить только те подписки, которые им действительно необходимы. Ведь как говорил Бенджамин Франклин: «Остерегайтесь незначительных расходов; маленькая течь потопит большой корабль».

Конечно же, каждая семья имеет определённые взгляды на то, какие расходы для них являются важными, а от каких можно отказаться. На расходы семьи очень сильно влияет и то, могут ли члены семьи сами справляться с возникающими бытовыми трудностями. Например, может ли папа самостоятельно починить кран, или для этого придётся вызывать сантехника и платить ему. Поэтому расходы одной семьи очень отличаются от расходов другой.

Нельзя не упомянуть такую важную статью расходов семейного бюджета, как покупка товаров долгосрочного пользования (например, бытовой техники, автомобилей, загородных домов и так далее) или затраты на проведение отпуска. Подобного рода расходы целесообразно планировать заранее, а для их осуществления, для того чтобы не прибегать к банковским кредитам, можно ежемесячно откладывать некоторую сумму.

Например, самым простым способом сделать это является так называемый «метод 5 конвертов», который считается одним из лучших лайфхаков по контролю за своими расходами и ведению семейного бюджета.

Идея поражает своей простотой: все полученные семьёй доходы нужно разделить на пять частей:

· 60 % на ежемесячные расходы;

· 10 % на крупные покупки и выплату кредитов;

· 10 % на непредвиденные расходы, например, на ремонт квартиры;

· 10 % на развлечения: театр, кино, рестораны;

· 10 % на сбережения.

Согласитесь, что семья, откладывая 10 % своего дохода, вполне сможет прожить на оставшиеся 90 %, не так ли? В итоге благодаря этим 10 % семья сможет себе позволить дорогостоящую покупку или отдых на море.

Как вы могли увидеть, грамотное планирование семейных расходов непременно повлияет на семейное финансовое благополучие.

В конце нашего занятия попробуйте составить таблицу обязательных и необязательных расходов своей семьи и подумайте над тем, как их можно уменьшить.

112

112